I dati più recenti riguardanti l’economia americana mostrano un tasso di inflazione in discesa. Per quanto l’inflazione sia ancora elevata e ben al di sopra dell’obiettivo della Federal Reserve, la notizia è incoraggiante e fa ben sperare per il futuro.

C’è però già chi canta vittoria resuscitando un dibattito che sembrava morto e sepolto da mesi. L’inflazione elevata che stiamo osservando è temporanea o permanente? Ormai tutti ammettono che il periodo di inflazione elevata è durato molto più a lungo di quello che alcuni si aspettavano più di un anno fa. Ma l’idea di un’inflazione solo temporaneamente elevata è tornata in voga, come testimoniano gli articoli di Greg Ip sul Wall Street Journal e Paul Krugman sul New York Times.

Ma quali sono i fattori che causano un’inflazione temporanea, e quali hanno invece un effetto permanente? Solo dopo le opportune verifiche di questi fattori sarà possibile stabilire se i dati confermano la teoria del famigerato “team temporary” invalidando quella del “team permanent” (no, non sono stato io a inventare questi nomi. Sono termini di uso ormai comune, a testimonianza di come il dibattito abbia assunto sembianze “squadriste”, per usare un gioco di parole).

Anzitutto bisogna tenere in mente che l’inflazione è un tasso di crescita dei prezzi. Dunque, qualsiasi fattore che eserciti una pressione sul livello dei prezzi avrà un effetto temporaneo sull’inflazione. Tra chi vedeva nelle cause dell’inflazione un aumento dei prezzi del petrolio, di altre materie prime o intoppi nelle catene del valore argomentava che l’inflazione sarebbe stata temporanea per questa ragione. Per avere un effetto permanente sull’inflazione da questi shock di offerta, è necessario che quei prezzi aumentino di continuo, o che la situazione riguardo le catene del valore deteriori in continuazione. Siccome è implausibile che questo accada, gli shock di offerta vengono comunemente considerati responsabili di un aumento dell’inflazione temporaneo.

Nel caso specifico, questa versione si è rivelata insufficiente. Gli inghippi delle catene del valore si sono gradualmente risolti, il prezzo del petrolio ha continuato a scendere, così come quello delle altre materie prime, sia agricole che metalli e derivati (negli Stati Uniti, il prezzo del gas è salito considerevolmente fino all’estate scorsa, ma sono aumenti molto ridotti in confronto a quelli europei). Dunque, se questi fossero i soli fattori responsabili, gli Stati Uniti dovrebbero trovarsi in un periodo di deflazione (ovvero, tasso negativo di inflazione) già da mesi.

Dall’altro lato, chi argomentava che l’elevato tasso di inflazione non era un episodio temporaneo aveva altre cause in mente. In particolare, riteneva responsabilie la combinazione di politiche monetarie e fiscali. Ovvero, la politica monetaria, mantenendo i tassi di interesse artificialmente bassi, avrebbe facilitato trasferimenti e spesa governativa finanziati in deficit, aumentando la quantità di moneta a disposizione dei cittadini. Questa moneta aggiuntiva si sarebbe trasformata gradualmente in spesa, provocando un aumento generalizzato dei prezzi qualche mese dopo.

Siccome non c’è limite alla quantità di moneta che può essere creata attraverso questo meccanismo, azioni di questo tipo possono causare un aumento permanente dell’inflazione. Ma è importante accorgersi di questo: un aumento permanente del tasso di inflazione è possibile solo in seguito a un aumento permanente del tasso di crescita della quantità di moneta.

A questo punto, bisogna porsi la seguente domanda: chi sosteneva che l’aumento dell’inflazione era permanente cosa intendeva? Sosteneva che avremmo dovuto osservare tassi di inflazione ben al di sopra del 2% per anni, se non decenni? Oppure sosteneva che il tasso di inflazione sarebbe tornato a livelli accettabili solo in seguito a un cambio di rotta da parte della banca centrale? Non posso rispondere per queste persone, ma ritengo più plausibile che l’argomentazione più diffusa fosse la seconda.

La prima argomentazione invece presume due alternative. O si riteneva che le banche centrali avrebbero continuato a ignorare i segnali inflazionistici per sempre (cosa che alla fine non è avvenuta, e che sarebbe stata assai bizzarra siccome la stabilità dei prezzi è tra gli obiettivi primari specificati nei mandati delle banche centrali pressoché ovunque). Oppure, si ritiene che le banche centrali non siano in grado di frenare il tasso di crescita della moneta o un alto tasso di inflazione, teoria affascinante, seppur implausibile.

Chi invece propendeva per la seconda spiegazione, non dovrebbe essere sorpreso nel vedere l’inflazione calare. La Federal Reserve ha agito con vigore, seppur in ritardo. In aggiunta, i grandi stimoli fiscali del periodo covid non si ripetono più da mesi. Dunque, le condizioni che avrebbero reso l’aumento dell’inflazione permanente sono venute a mancare.

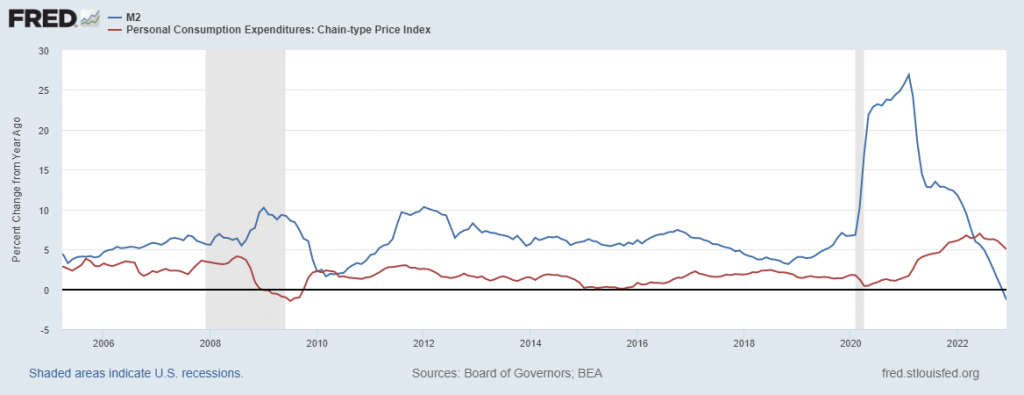

Quest’ultima affermazione può trovare conferma nei dati mostrati nel grafico sottostante. Si nota un enorme aumento tasso di crescita della moneta prima dell’inizio del fenomeno inflazionistico, a cui segue un aumento dell’inflazione. Ma il tasso di crescita della moneta non rimane permanentemente alto. Anzi, comincia a calare raggiungendo livelli pre-covid nel giro di un paio di anni. Per quanto questo aumento nella quantità di moneta non si sia trasformato (ancora?) totalmente in un aumento dei prezzi, il calo dell’inflazione è preceduto da un calo del tasso di crescita della moneta.

Si spera che questo calo prosegua nei mesi futuri. Se così dovesse essere, la tesi secondo cui l’aumento dell’inflazione sarebbe stato frutto di una situazione temporanea (e che si utilizzava per suggerire alle banche centrali di non agire per ridurlo) non sarebbe invalidata. Ma esiste quantomeno una spiegazione alternativa che i dati finora non smentiscono.

Leggi anche:

Gli effetti dell’inflazione

Bce e Fed: scenari e rischi diversi di fronte all’inflazione

Inflazione e moneta: non prendiamoci in giro