L’inflazione è ormai elevata in varie parti del mondo, nessuno lo nega più, e le varie banche centrali stanno cercando di rimediare (nessuno vorrebbe essere nei loro panni). Ma sono esse stesse almeno in parte responsabili dell’alta inflazione tramite l’aumento di moneta in circolazione?

Alcuni ritengono di sì. Dall’altra parte si ribatte che questa spiegazione è insoddisfacente. Infatti, nonostante l’enorme espansione monetaria degli episodi di quantitative easing di circa un decennio fa, l’inflazione è sempre rimasta contenuta.

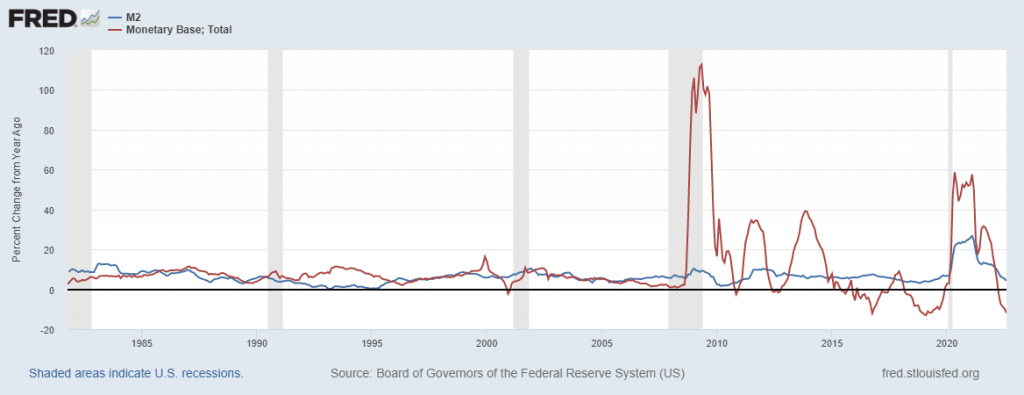

La spiegazione di quest’ultimo fatto è banale (su questo sito se ne è già parlato in tempi non sospetti): occorre distinguere tra base monetaria (che include per la gran parte le riserve che le varie banche detengono sotto forma di depositi alla banca centrale, ma non ci informa su quanta moneta circoli nell’economia) e una misura di moneta in circolazione tra i cittadini e le imprese, ad esempio M2.

Come si può vedere dal grafico sottostante basato su dati statunitensi, i tre episodi di quantitative easing sono ben visibili, ma solo se ci si concentra sulla base monetaria. Ovvero, la banca centrale ha emesso liquidità al settore bancario. Questa è però rimasta per la gran parte all’interno dei conti bancari presso la banca centrale stessa. La nuova moneta non si è quindi diffusa nella società.

Negli ultimi due anni le cose sono andate diversamente: le varie iniziative di politica fiscale e monetaria intraprese durante il periodo covid hanno comportato un aumento notevole della quantità di moneta in circolazione. Ora M2 è cresciuta di circa il 40% rispetto a febbraio 2020.

Dunque, un osservatore che si concentra solo su M2 non avrebbe previsto forti ondate inflazionistiche nel periodo post-2008, mentre avrebbe cominciato ad allarmarsi già nel 2020.

La logica dietro a questa relazione è evidente: se viene aumentata considerevolmente la quantità di moneta in circolazione, da qualche parte dovrà finire. Se almeno una parte di questa nuova moneta viene spesa (e quanti di noi con un aumento considerevole di quanto giace nei nostri conti correnti non spenderebbero nemmeno un centesimo in più di quanto spendevano prima?), o aumentano i volumi di produzione, oppure prima o poi aumenteranno i prezzi. E se esistono limiti alla capacità produttiva di beni e servizi, l’idea che i prezzi debbano aumentare appare scontata.

Ma all’interno di certe banche centrali, questa idea non è così diffusa. Ad esempio, Jerome Powell, governatore della Federal Reserve (la banca centrale americana), un anno e mezzo fa, a domanda esplicita, rispondeva che queste misure di quantità della moneta in circolazione sono poco utili nel prevedere inflazione.

Questo punto di vista è ben illustrato in una lettera pubblicata sul Wall Street Journal e scritta da Dan Thornton, ex vice presidente della Federal Reserve di St. Louis. La lettera è di un paio di mesi fa, quando l’inflazione era già alta da tempo, e risponde a un editoriale di chi concentrandosi su M2 aveva previsto per tempo sarebbe accaduto. Nella lettera si afferma che nei dati non c’è alcuna correlazione tra tasso di crescita di moneta M2 e inflazione. L’affermazione è verificabile ed è vera. Ma quindi chi ha ragione?

Un punto fondamentale è che i fattori che ogni mese esercitano pressioni sul tasso di inflazione sono molti. Nei mesi scorsi si è parlato di aumento dei prezzi delle materie prime, del petrolio e del gas, di sconvolgimenti nelle catene del valore globali, di guerra in Ucraina. Esistono anche altri fattori di domanda, come la propensione alla spesa da parte di chi detiene la moneta in circolazione, e in particolare di come questa cambia nel tempo. Oppure le aspettative di inflazione futura da parte dei vari attori, le quali determinano il comportamento di spesa e i termini dei contratti stipulati oggi.

Tutti questi fattori contano. Tutti questi fattori interagiscono tra loro e contribuiscono a determinare l’andamento dell’inflazione. Con buona probabilità, anche l’inflazione attuale riflette avvenimenti che hanno riguardato questi fattori. Ma questo non significa che la quantità di moneta sia irrilevante.

Mentre nel periodo pre-covid le lievi variazioni nei tassi di crescita di M2 si confondevano tra i vari fattori, la correlazione con l’inflazione era irrisoria. Ma l’aumento di moneta del periodo covid è di proporzioni anomale. Siamo sicuri che la correlazione calcolata su dati pre-covid contenga informazioni utili per prevedere l’impatto di questo aumento di moneta?

Reputo questo un ottimo esempio di una tendenza intellettuale che ultimamente è diffusa. Si sente spesso insinuare che un approccio empirico esclusivamente basato sui dati possa sostituire la teoria, in particolare in tempi di big data, machine learning, e chi più ne ha più ne metta. Invece, i dati non sono un sostitutivo, ma un’importantissimo complemento alla teoria. E quando i dati sembrano contraddire una logica ferrea, occorrerebbe un po’ di umiltà e una particolare apertura a varie ipotesi e possibilità.

Invece, abbiamo sentito negare per diverso tempo che l’inflazione si sarebbe presentata. E quando si è presentata, questi dinieghi si sono trasformati in capriole argomentative atte a dimostrare che l’inflazione sarebbe scomparsa da sola. Non solo: in quegli stessi ambienti intellettuali da cui provenivano questi discorsi, la quantità di moneta è un fattore che tutt’ora nemmeno viene preso in considerazione (esempio lampante sono le scuse di Christine Lagarde, secondo cui l’errore dei suoi economisti consiste nel non aver previsto l’imprevedibile, ovvero la pandemia e la guerra in Ucraina). Viene menzionato solo per sostenere che i dati ne dimostrano l’irrilevanza.

Ma davvero qualcuno ritiene che se centuplicassimo quanto ciascun cittadino detiene nei propri conti correnti non osserveremmo alcuna variazione nei prezzi di beni e servizi? E se ho esagerato con l’esempio del moltiplicare per 100, a che livello di aumento della quantità di moneta la famigerata correlazione smette di essere informativa?

La Federal Reserve, assieme a tante altre banche centrali, ha sbagliato. Si è fatta cogliere di sorpresa mentre l’inflazione raggiungeva livelli che superano il loro obiettivo di vari punti percentuali. Ora è in ritardo di quasi due anni, e rischia di scatenare una recessione nel tentativo tardivo di riportare il tasso di inflazione attorno al suo obiettivo. Ma la cosa più grave è che si continui a perseverare nell’errore, un errore fondamentale e metodologico, non semplicemente di previsione di un episodio inflattivo.

Per tanti anni, le banche centrali dei paesi ad alto reddito hanno dovuto ragionare sui decimali. Se il tasso di inflazione era a 1,5%, bisognava cercare di aumentarla leggermente, se era 2,5% doveva essere portata verso il 2%. Ma l’approccio utilizzato a questo scopo non può diventare il paraocchi tramite cui si ignora l’elefante nella stanza.

Leggi anche:

Perché il Quantitative Easing non ha creato inflazione

Gli effetti dell’inflazione

Bce e Fed: scenari e rischi diversi di fronte all’inflazione

Inflazione: da domanda o da costi?

4 comments

Grazie per la spiegazione: anche io ho alcune idee in merito e…

Per dire, la banca stampa moneta: come la “giustifica”? Col fatto che prima o poi la richiederà indietro, o chiedendo supporto allo stato, con nuove tasse. Tu cittadino hai più soldi da spendere, ma prima o poi li devi restituire…. e quindi? Mi viene da pensare che, almeno in questo caso, l’inflazione sia meramente “un numero”.

L’inflazione è un numero che ci informa su quanto stanno salendo i prezzi dei beni e servizi. E il fatto che questi stiano salendo credo sia piuttosto visibile a qualsiasi consumatore.

Riguardo al fatto che la banca centrale chieda indietro la moneta, non capisco a cosa si stia riferendo. Non c’è nessun obbligo di pagamento alla banca centrale, non è così che operano le banche centrali. Qualsiasi misura della quantità di moneta mostra una curva di crescita a tassi pressoché costanti, seppur con fluttuazioni di breve periodo. E a nessuno è mai stato chiesto di restituire denaro alla banca centrale.

Per quel che riguarda la tassazione, nessuno si aspetta che le tasse siano così alte da prosciugare la liquidità attuale. La politica fiscale ha effetti sul tasso di inflazione, ma al momento il comportamento dei vari governi contribuisce ad aumentare il tasso di inflazione.

Nel caso in cui ci siano sia una stretta monetaria sia una stretta fiscale, ci si aspetta che il tasso di inflazione cada. Le banche centrali hanno cominciato a prendere misure in questo senso, attraverso i vari strumenti che utilizzano. I governi proseguono sul sentiero opposto.

Resta il fatto, che una manovra di stretta monetaria ha dei costi (aumento della probabilità di recessione). Costi che potrebbero essere evitati se si evitasse di generare inflazione alta in primo luogo.

Camillo Benso di Cavour svalutò la lira per riequilibrare il mercato.

Chissà, forse si potrebbe fare a livello europeo perequando il tutto ad ogni singolo mercato degli stati membri?

Le azioni che portano a una svalutazione della valuta hanno anche l’effetto di aumentare l’inflazione. Quindi non capisco come questa sia una soluzione.