Nel corso di queste ultime due settimane, tutti noi, abbiamo iniziato ad interessarci al caso Brexit. Dopo aver trascorso l’intera estate 2015 ad “osservare” appassionatamente l’incredibile vicenda greca, ci ritroviamo adesso a discutere animatamente di quello che sta accadendo nel Regno Unito.

Tralasciando i grandiosi colpi di scena (dalle dimissioni di Cameron a quelle di Boris Johnson e Nigel Farage, passando per la guerra interna al Partito Laburista e le promesse di nuovi referendum in quel di Edimburgo e Belfast), per analizzare i quali non basterebbe un libro, in questo articolo riportiamo alcuni grafici e tabelle (diffusi dalla Banca Centrale d’Inghilterra nel suo “Financial Stability Report” pubblicato giusto ieri) per cercare di capire meglio la situazione post-Brexit.

Innanzitutto, partiamo dal FTSE 250. In molti, Boris Johnson compreso, fingono di non volerne parlare e preferiscono spiegarci che “nonostante il voto per uscire dall’Unione Europea, la Borsa Londinese – FTSE 100 – è già tornata a valori e livelli più elevati rispetto a quelli di Giovedì 23 Giugno” (giorno in cui si è tenuto il referendum).

Come viene anche riportato in questo articolo del The Telegraph (quotidiano per il quale, una volta a settimana, lo stesso Boris Johnson scrive), il FTSE 100 è un indice poco indicativo dell’economia britannica. La maggior parte delle aziende che occupano il FTSE 100 sono aziende internazionali, dunque – nonostante il FTSE 100 rappresenti circa l’81% della capitalizzazione della London Stock Exchange – è meglio prendere in considerazione il più “britannico” e “nazionale” FTSE 250.

Risultato? Ieri, nel tardo pomeriggio, l’indice ha chiuso le contrattazioni in calo del 2,37 a 16.116 punti, ben distante dai 17.333 di giovedì 23 giugno (una riduzione totale del 7% in questi primi 12-13 giorni post-voto).

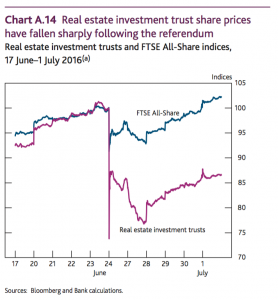

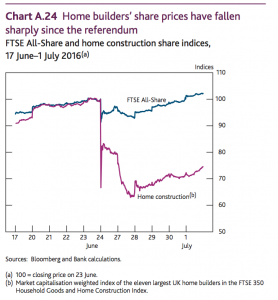

Un altro fattore molto importante da tenere in considerazione è il mercato immobiliare interno, uno dei mercati più a rischio in caso di vera e propria Brexit (al momento il Regno Unito fa ancora parte dell’Unione Europea e l’attivazione dell’Articolo 50 è stata rimandata a data da destinarsi), che già in queste ultime due settimane ha iniziato a manifestare significative debolezze. Come è stato riportato dal The Economist e dal Financial Times, tra ieri e l’altro ieri, tre dei più importanti fondi immobiliari, M&G (il fondo immobiliare più grande del Regno Unito, con un portfolio pari a circa £4,4 miliardi), Standard Life (il terzo più grande) ed Aviva (un altro pezzo grosso del mercato) sono stati costretti a fermare le contrattazioni a seguito di un improvviso aumento del numero di richieste di prelievi.

Il tutto mentre il prezzo delle azioni dei fondi di investimento immobiliari e delle imprese di costruzione è calato drasticamente a seguito del referendum e al momento ha recuperato solo parzialmente, stabilizzandosi su livelli più bassi rispetto a quelli iniziali.

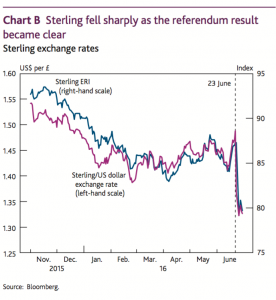

Continuando, poi, tocca parlare anche del valore della Sterlina, il quale è diminuito notevolmente sia nei confronti del Dollaro che dell’Euro. Al momento della stesura dell’articolo, la Sterlina viene scambiata a 1,1757 nei confronti dell’Euro (un calo del 10% nei confronti della moneta unica europea – valore 23 giugno pari a 1,3072) e a 1,3022 nei confronti del Dollaro Statunitense (nuovo minimo da 31 anni nei confronti della valuta Americana e calo del 12,5% – valore 23 giugno pari a 1,4877).

Fatte tutti queste premesse, è giusto ricordare anche come George Osborne, attuale Ministro delle Finanze e dell’Economia, abbia dichiarato impossibile il raggiungimento del pareggio di bilancio entro il 2020. Questo obiettivo, uno degli impegni principali presi dal Partito Conservatore durante le elezioni generali del 2015, viene meno a causa della volatilità e dell’incertezza riguardo il futuro post-Brexit del Regno Unito. Dopo anni di netto miglioramento, è bene ricordare come l’attuale deficit pubblico sia ancora elevato (pari a circa il 4,4% del PIL) e che nei primi mesi di quest anno il governo abbia dovuto affrontare spese più elevate per circa lo 0,8% rispetto all’anno precedente. Dopo molti progressi, dunque, uno dei rischi della Brexit è che il governo debba iniziare ad affrontare fin da subito spese più alte, visto l’enorme deficit del conto delle partite correnti, considerato il recente taglio del rating da tripla A a A1 da parte di Moody’s e le previsioni di minore crescita economica per i prossimi anni.

Per finire, non dimentichiamoci di Mark Carney. Ieri, il Governatore della Banca Centrale d’Inghilterra è intervenuto nuovamente (a seguito della pubblicazione del “Financial Stability Report” – un report di carattere semestrale), spiegando come molti timori del mercato finanziario si stiano concretizzando in queste prime settimane post-referendum e come la Banca Centrale sia pronta ad intervenire fin da subito per cercare di ridurre il danno reale di questi shock. E’ possibile anche una prossima riduzione dei tassi di interesse da 0,5 a 0,25.

In attesa di conoscere il futuro, di scoprire chi sarà il nuovo leader del Partito Conservatore (nonché Primo Ministro) e di sapere quando le negoziazioni per l’uscita dall’Unione Europea inizieranno, al momento c’è un dato di fatto su cui tutti (al di là delle proprie vedute politiche, economiche e sociali) concordano: il voto di giovedì 23 giugno ha creato molta incertezza sui mercati finanziari. E questo – è risaputo – piace molto poco agli operatori.