Osservazione di partenza: Il metodo ortodosso per risolvere il problema del debito pubblico è quello di adottare politiche fiscali prudenti. Invece alcuni propongono soluzioni “facili”: aumento e/o monetizzazione della spesa pubblica oppure ancora ripudio tout court del debito. Questo articolo esamina la prima soluzione riassumendo un mio studio recentemente pubblicato su La Rivista di Politica Economica (dove troverete anche la bibliografia).

Guardate cosa è successo quando il disavanzo primario italiano è aumentato tra il 1964 e il 1975: il debito/PIL è raddoppiato dal 27% al 56% (questa è la seconda fase della storia del debito italiano).

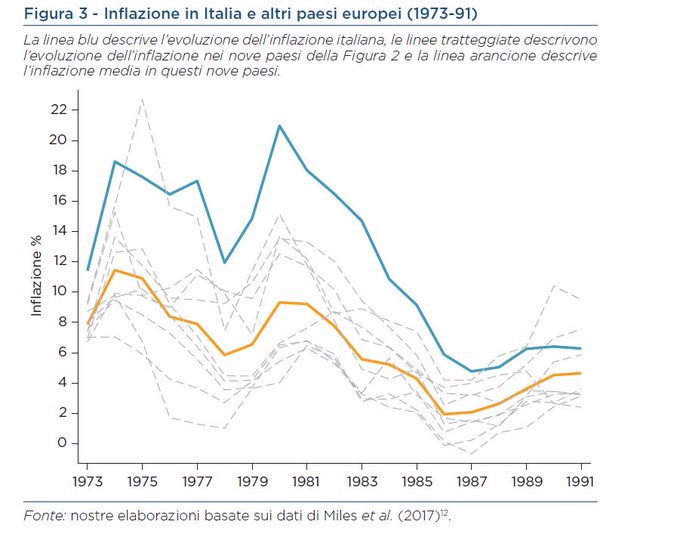

Qualcuno dirà: guarda il 1975-80 (la terza fase della storia del debito italiano), il disavanzo era alto ma il rapporto debito/PIL non aumentava. Vero, non cresceva perché i tassi d’interesse reali (al netto dell’inflazione) erano negativi (guardate le barre rosse).

Ma perché i tassi reali erano negativi? Non perché i tassi nominali fossero bassi, ma perché l’inflazione era alta.

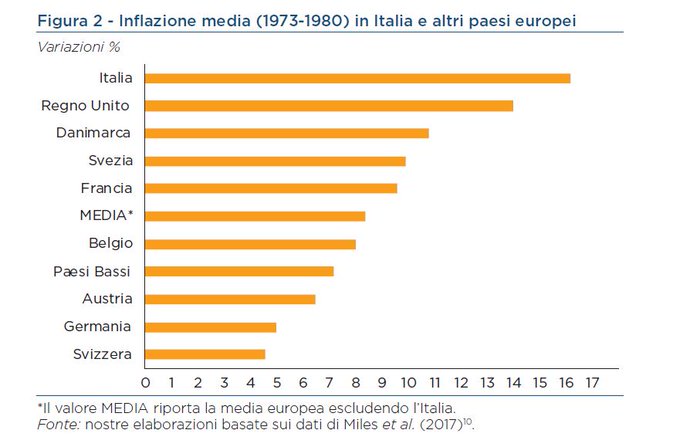

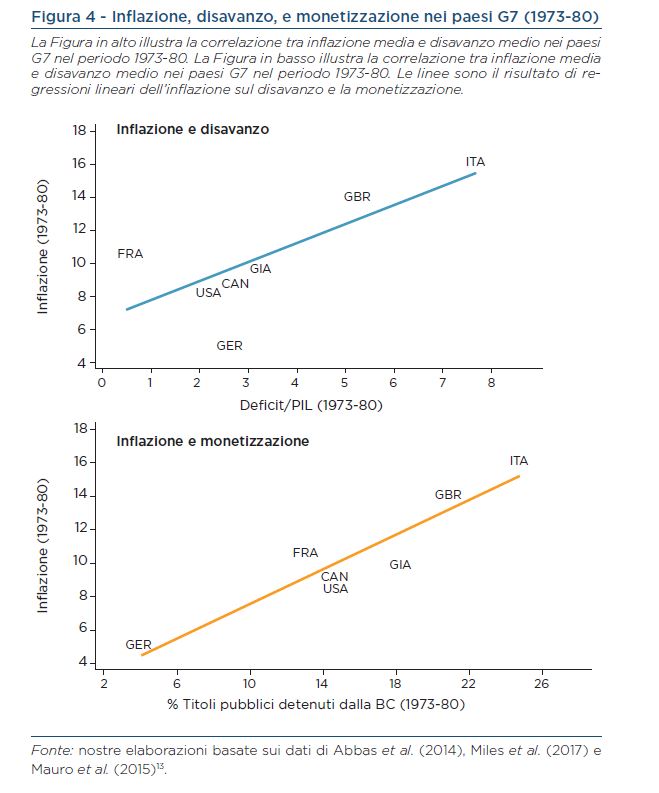

E perché l’inflazione era alta? Uno dei motivi era il fatto che la Banca d’Italia monetizzava il disavanzo (una delle soluzioni facili). Alcuni obietteranno che invece era colpa del prezzo del petrolio. Questo è in parte vero, ma perché l’inflazione italiana era particolarmente alta rispetto ad altri paesi?

In parte (sottolineo “in parte”) perché l’Italia stampava moneta per finanziare il disavanzo. Altri due paesi stampavano moneta per finanziare il disavanzo: Regno Unito e Giappone (poi ci torneremo). E infatti l’inflazione in questi due paesi era parimenti abbastanza alta.

Alcuni osserveranno che erano gli anni settanta, ma ora le cose sono diverse. Perché il Giappone, la Fed, e la BCE stampano a manetta senza provocare inflazione. Questa storia è complicata perché dobbiamo capire cosa determina la domanda di moneta (qui c’è una spiegazione). Cercherò di semplificare.

L’inflazione è il prezzo della moneta

In un certo senso, l’inflazione è il “prezzo” della moneta (il tasso di variazione per essere precisi). C’è inflazione quando il prezzo della moneta diminuisce. Il prezzo della moneta dipende dalla domanda e dall’offerta di moneta. Se l’offerta di moneta cresce (si stampa moneta) e la domanda non aumenta, c’è inflazione. Però, se la domanda di moneta aumenta possiamo stampare senza creare inflazione. Infatti, dobbiamo stampare per evitare la deflazione.

Dobbiamo prendere in esame un semplice modello di domanda di base monetaria. Se il desiderio degli agenti economici di detenere moneta per motivi che non dipendono dal tasso d’interesse o dal reddito aumenta improvvisamente (magari per un aumento dell’incertezza) e l’offerta di base monetaria rimane costante, i prezzi sono costretti a scendere. Quindi, di fronte ad uno shock positivo della domanda di moneta, la risposta ottimale di una banca centrale che vuole stabilizzare il tasso d’inflazione è aumentare l’offerta di moneta, acquistando titoli di stato sul mercato secondario. In questo caso, l’acquisto di titoli di stato non è legato al desiderio di finanziare un determinato disavanzo con una domanda di moneta costante, è invece la risposta ottimale a un aumento della domanda di moneta. L’azione della banca centrale è identica a quella di una banca centrale che vuole finanziare la spesa pubblica, ma il motivo alla base di questa azione è completamente diverso. È per questo che la monetizzazione del debito che avviene in risposta a shock della domanda di moneta in una situazione caratterizzata da tassi d’interesse nominali molto bassi (o addirittura negativi) può non avere effetti sull’inflazione.

La credibilità

Si potrebbe criticare questa spiegazione osservando che è una razionalizzazione ex post di quello che sta avvenendo nelle maggiori economie avanzate. Tuttavia, questa spiegazione è in linea con il fatto che la grande crescita della base monetaria sia in Europa che negli Stati Uniti è coincisa con un crollo del moltiplicatore monetario, esattamente come previsto da un semplice modello che assume shock alla domanda di moneta (si veda anche la discussione in Miles et al. 2017).

Inoltre la credibilità di un paese e delle sue istituzioni è importante e perché è molto costoso riacquistarla (si veda la quarta fase della storia del debito italiano).

Come visto sopra, esistono dei vantaggi legati all’avere il debito in moneta locale, però (come spiegato da Bacchetta et al., 2018)39 è improbabile che questi vantaggi siano così importanti da permettere debiti elevatissimi. Se gli investitori si aspettassero che il governo giapponese potesse trovarsi in una situazione in cui l’unico modo per pagare i propri debiti è stampare moneta, le aspettative inflazionistiche (e il tasso d’interesse nominale) aumenterebbero immediatamente. Avere una banca centrale in grado di monetizzare il debito è utile solo se gli agenti economici credono che la banca centrale non sarà mai obbligata a monetizzare il debito. La credibilità è la chiave per capire il legame tra offerta e domanda di moneta e per capire perché vi sono situazioni in cui un grande aumento dell’offerta di moneta non ha effetti inflazionistici.

Non ha senso quindi dire che con moneta sovrana si può sempre evitare il default. Questa osservazione, pur potendo essere vera, è inutile (si veda anche l’articolo di Mankiw su MMT). La conclusione è che i problemi difficili non hanno mai una soluzione facile.